客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

网络综合

2019-06-06 09:47

![]() 10054

10054

![]() 0

0

收藏已收藏(0)

收藏已收藏(0)

节前“大决战”,焦炭多空博弈白热化。

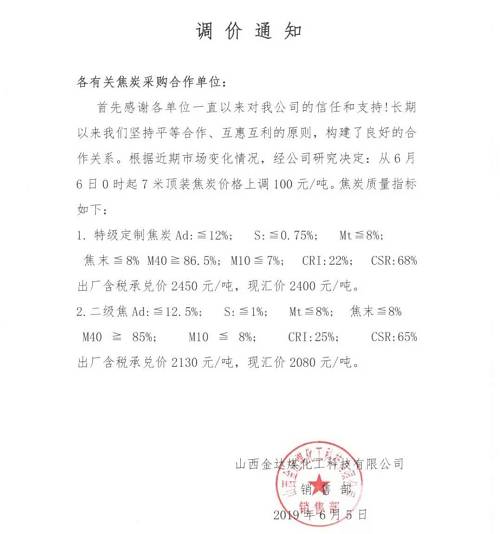

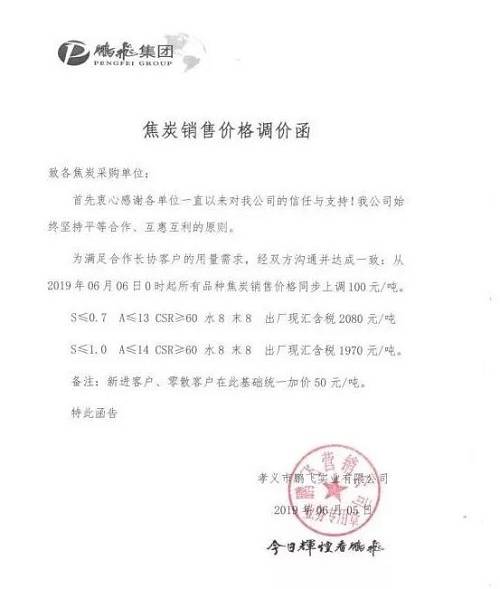

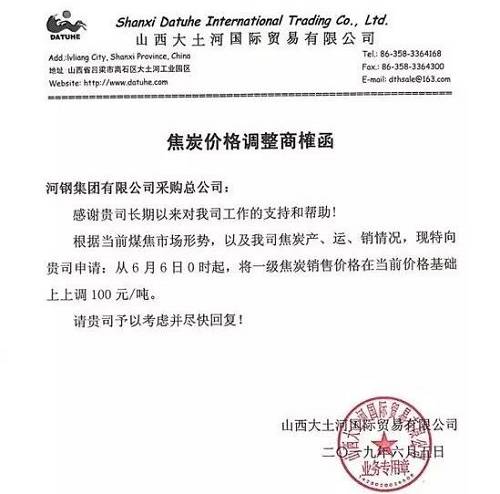

传闻邢台大型焦企计划5日发布提涨消息,然而还未等到消息出台,5日晚间唐山某钢厂发函调降焦炭采购价格100元/吨,市场一片哗然。紧接着,今日邢台、吕梁大型焦企纷纷出手,自6日0时起上调焦炭价格100元/吨,随后山东焦协亦发声跟涨,钢焦博弈进入白热化阶段。

目前主流钢厂并未接受第四轮涨价,同时有钢厂4日调降100元/吨。焦化厂为抵抗降价继续提涨。焦企目前焦炭库存低位,出货顺畅,因此市场观望挺价心态较强。钢厂焦炭库存维持中等水平,加之前期原料价格不断提涨,钢厂利润压缩,钢厂打压焦炭价格意愿较强。因此,目前来看后期焦炭继续提涨较为困难。

“从焦炭现货来看,当前钢厂和焦化厂对于焦炭态度分化明显。一方面焦化厂在三轮上涨落地后,有进一步上涨的意愿,部分焦化厂提涨第四轮。焦炭期货盘面短期难以出现趋势性方向。

另外,随着焦炭价格的上涨,港口地区的焦炭价格和产地的焦炭价格出现了一定的倒挂。“按照目前产地的价格,加上运费来看是倒挂的,区间在70—100元每吨。价格倒挂以后,贸易商就会停止从焦化厂接货,这样之前一部分流向港口的焦炭,就会逐渐回流到钢厂这边,所以说本周之后,钢厂的焦炭库存应该会有一个比较明显的回升。”一德期货黑色系研究员说。

值得注意的是,当前的环保因素仍是影响焦炭价格的主要因素之一。“近期,山西地区和陕西地区的环保政策,特别是山西地区环保政策预期比较严格,钢厂的采购积极性也比较大,但是目前来看,山西地区除了河津等少数地区外,其他地区的环保政策并没有非常的严格,焦炭的供应量整体还是处在一个比较高的水平上。这也是导致钢厂采购积极性或者是价格调整积极性放缓的一个非常主要的原因。”一位不愿透露姓名的行业人士表示。

实际上,一是山西运城个别地区因环保问题被挂牌督办后,当地环保压力加大,焦企限产幅度多为30%—50%;再就是陕西要求夏季错峰生产,再加上检修原因,部分焦企开工受限;其余地区焦企在利润驱动下,开工积极性较高,故而对市场整体供应影响有限。

据数据统计显示,国内列入统计的115家规模性独立焦化企业平均开工率为81.3%左右,仍维持在高位。

对于后期市场来看,在环保方面没有进一步新的政策出现之前,焦炭的价格调整可能会放缓,第四轮上涨的难度会明显增加。采购积极性可能会出现小幅的放缓,但是整体来说,六月份的铁水产量是在高位的,预计六月中旬铁水的产量将达到最高峰,以后会出现一定的回落。在此之前,焦炭的需求量不会出现明显的减少,钢厂的采购也不会出现大范围的减少,对焦炭的价格形成一定支撑。但是另一方面来看,焦炭的供需格局已经出现了微妙的变化,整体的供应量(因为缺乏环保的影响)依然在高位,贸易商于焦炭的分流也出现了明显的减少,焦炭市场缺乏进一步上涨的动力。

另外,焦企提涨、钢企提降,买卖双方博弈激烈,市场短线或维持僵持整理格局,中长线走势难言乐观。对于第四轮的上涨,部分焦炭库存储备较为充分的钢厂接受的难度会比较大,少数库存较为紧张的钢厂可能会陆续接受第四轮调整。总之,在没有环保政策进一步增强的基础上,不会形成普遍上涨。不过,目前环保政策仍是一个非常大的风险点,从目前来看,焦炭的整体的供应量处于历史高点,但是焦炭并没有出现明显的供应过剩格局,一旦某些地区环保政策进一步加强,现有的焦炭供需平衡将被打破,市场可能会迎来新一波的行情。