客服微信号:Xingruihe88888

(工作时间:周一至周五8:00-18:00)

打开微信,扫一扫登录

打开微信,扫一扫登录

网络综合

2021-08-19 09:29

![]() 17193

17193

![]() 9

9

收藏已收藏(0)

收藏已收藏(0)

宫斗升级,双汇发展“父子反目之争”风波再起。

宫斗升级,双汇发展“父子反目之争”风波再起。

8月17日深夜,双汇国际创始人万隆之子万洪建在公众号“新肉业”发文《万洪建:我眼中的父亲和万隆》,文章言辞激烈,直指其父“猪肉大王”万隆违规关联交易,输送利益、偷漏税等以及双汇大量“内幕”,并详细列举了其“七宗罪”,即:

强行低价交易员工持股公司兴泰获利50多亿港币;

以收购(史密斯菲尔德)成功为借口自我奖励50多亿港币;

将3.5亿股承诺授予管理团队的万洲奖励股票据为己有;

强行提高美国六分体价格致中国双汇损失8亿人民币;

任性擢升没有经商头脑的郭丽军做万洲CEO;

私下收受鼎晖公司2亿美元,未申报纳税;

和人姘居近20年,抛弃万洪建母亲在漯河。

该文一时间引发舆论热议,#双汇#冲上微博热搜榜。对此网友们表示,这是要上演“玄武门之变”吗?还有部分网友戏称,废公子举报老爹,家族大战一触即发,没想到小说情节居然在我眼前!

受此影响,8月18日“双汇系”两家上市公司股价大跌,截止收盘,港股万洲国际跌11.33%,报5.95港元/股;A股公司双汇发展则一度下跌超7%,收盘跌5.53%,报26.29元/股。公开市场数据显示,6月17日以来,万洲国际和双汇发展股价持续下跌,万洲国际在7月27日触底达5.910元,而双汇发展则在7月30日创2019年10月来历史新低。

▲万洲国际

▲双汇发展

针对万洪建的爆料,万洲国际18日午间,万洲国际在港交所发布澄清公告:万洪建先生(因不当行为而被免职的本公司前董事)对本集团提出的指控。董事会谨此澄清,指控不真实且具有误导性。本公司保留向万洪建先生及/或对指控需负责的人士采取法律行动的权利。

不管上述万洪建的说法是否属实,陷入宫斗旋涡的双汇,业绩和股价双双下滑却是不争的事实。

据公开资料显示,万洲国际现在是全球最大的猪肉企业,目前主营业务分为肉制品和猪肉两大板块。其前身为万隆创立的双汇集团。

1984年,万隆当选漯河肉联厂厂长,为解决猪肉库存问题,万隆转向火腿肠项目,即为后来家喻户晓的双汇。在万隆的管理下,肉联厂经营状况逐渐好转,结束了26年的亏损历史。

到1998年,踏入行业才6年的双汇,已是全国火腿肠的产销第一。进入到二十一世纪,万隆大胆吃螃蟹,把国外“冷鲜肉”的概念引入中国。

在万隆73岁时,举债数十亿美元,收购了美国知名的生猪养殖企业史密斯菲尔德,再将其推上港股,成为了今天的万洲国际。

2020年,万隆以105亿元人民币财富位列《2020衡昌烧坊·胡润百富榜》第560位。

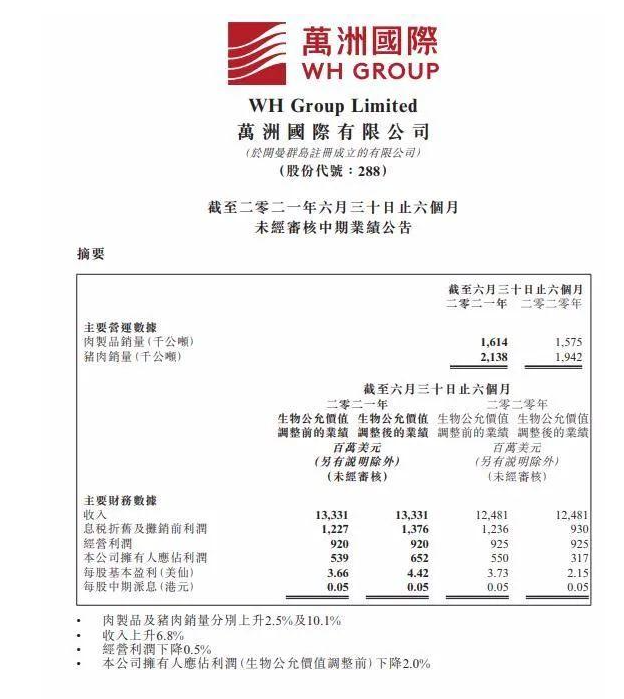

此前万洲国际公布的2021年中期业绩显示,期内,公司收入133.31亿美元,同比增长6.8%;实现EBITDA12.2亿美元,同比下降0.7%;经营利润9.2亿美元,同比微降0.5%;税前利润8.2亿美元,同比下降2.4%;本公司拥有人应占的利润是5.39亿美元,同比下降2%;每股基本盈利3.66美分。

聚焦子公司双汇发展,其情况也不容乐观。

2021年上半年,营收349.10亿元,同比下降4.02%;净利润25.53亿元,同比下降17.94%。甚至连万隆最重视的现金流,也有近3成跌幅。时间线拉长,这也是双汇发展近三年来,首次出现半年报营、利增速双降情况。

对此,双汇发展解释称,“收入下降主要是受本期猪价、肉价下降较大的影响;而利润下降主要原因,则是由于2020年冻品盈利基数较高、本期由于中外价差收窄进口肉盈利下降、员工及市场费用的投入增加等所致。”

而近年来随着一众竞品正在快速崛起,双汇系面临着不小的挑战,如今内忧与外一起袭来,这个中国最大的肉制品加工企业王冠能带多久?是否真如万洪建指出的“如果再不变革,4-5年内必有大患”?